Última actualización: 5 de febrero de 2026

Aviso legal: Este artículo ofrece información general (fiscalidad e inversión) con fines divulgativos. No constituye asesoramiento fiscal ni financiero. La normativa puede cambiar y cada caso depende de tu situación personal. Si vas a realizar una operación relevante (por importe, frecuencia, origen del oro o plusvalía), consulta con un asesor fiscal y/o revisa la información en fuentes oficiales (Agencia Tributaria, BOE).

Febrero llega y, aunque la campaña de la Renta “de verdad” empieza unas semanas después, la pregunta aparece siempre antes que el calendario: “He vendido oro… ¿tengo que declararlo?”

Y aquí es donde la mayoría se lía. Porque cuando hablamos de “oro” metemos en el mismo saco cosas que, fiscalmente, no se parecen: joyas antiguas, alianzas, piezas de inversión, monedas, lingotes, relojes con oro, e incluso plata u otros metales.

Además, hay un mito muy extendido: “Si la tienda ya me paga, yo ya no tengo que hacer nada”. O el clásico: “Como el oro de inversión está exento de IVA, entonces no tributa”. Y no: que una operación esté exenta de IVA no significa que no pueda generar ganancias patrimoniales que tributan en el IRPF.

La clave es separar bien dos impuestos distintos:

- IVA: suele aparecer cuando compras a un vendedor profesional y, en el caso concreto del oro de inversión, puede aplicarse un régimen especial con exención (si se cumplen requisitos legales muy concretos).

- IRPF: entra en juego cuando tú, como particular, vendes un bien y hay diferencia entre lo que te costó y lo que obtienes al venderlo (ganancia o pérdida patrimonial).

¿Por qué importa entender esto? Porque en la práctica, el error cuesta dinero (y tranquilidad): declarar de más, declarar de menos, o directamente no declarar una ganancia que Hacienda considera que sí existe.

En este post vas a conseguir tres cosas:

- Entender qué es “oro de inversión” a efectos de IVA (y qué no lo es), con ejemplos claros.

- Calcular cómo se determina la ganancia patrimonial en IRPF cuando vendes oro (joyas, monedas o lingotes), paso a paso.

- Declararlo de forma práctica en la Renta (qué datos necesitas, cómo documentarlo y qué dudas típicas te van a salir).

En Oro Express puedes pedir orientación sobre la documentación de tu operación y una tasación previa para entender el valor de mercado.

Atención al cliente: 900 907 797 (L–V 9:00–21:00) · Contacto · Oficina: C. de la Fuente del Berro, 20 (Madrid).

Nota: la orientación fiscal debe confirmarse con un asesor tributario; nosotros te ayudamos a tener los datos y justificantes en orden.

1) El problema real: “Vendo oro” no significa lo mismo para Hacienda

El primer lío: mezclar IVA con IRPF

Cuando oyes “exento de IVA”, es fácil pensar: “perfecto, entonces no pago impuestos”. Pero el IVA y el IRPF no se sustituyen: son impuestos distintos que responden a preguntas distintas.

- IVA (Impuesto sobre el Valor Añadido): grava el consumo. Suele afectar a operaciones entre empresas/profesionales y clientes.

- IRPF: grava la renta del contribuyente. Si vendes un bien y obtienes una ganancia, esa ganancia puede tributar como ganancia patrimonial.

Ejemplo rápido: compras un lingote que cumple requisitos de “oro de inversión”. La factura puede ir sin IVA (porque es una operación exenta bajo el régimen especial). Aun así, si más adelante lo vendes y ganas dinero, esa ganancia se mira en IRPF.

El segundo lío: tratar igual joyas “de uso” que oro “de inversión”

Hacienda no ve igual una cadena que llevaste 10 años que un lingote comprado como inversión. En ambos casos puede haber ganancia, pero:

- En joyas, es habitual que el valor baje por uso y desgaste. Y aquí hay un detalle importante: las pérdidas por “consumo” o uso normal pueden no computar en IRPF (aunque sí pueden existir ganancias si vendes por encima de tu coste).

- En oro de inversión (lingotes/monedas que cumplen requisitos), la lógica es más parecida a un activo: si sube o baja, la ganancia/pérdida suele ser computable (con sus condiciones y pruebas documentales).

El tercer lío: “No tengo factura, así que no pasa nada”

Esto es peligroso. Para calcular una ganancia patrimonial necesitas valor de adquisición (lo que te costó) y valor de transmisión (lo que recibes al vender). Si no puedes acreditar el valor de adquisición, te quedas sin la pieza central del cálculo… y te expones a:

- Calcular mal la ganancia.

- No poder defender tu cifra si Hacienda pide justificantes.

- Acabar usando valores “aproximados” sin soporte (mala idea).

¿Solución práctica? Más abajo te dejo una lista de “pruebas aceptables” para reconstruir el coste (extractos bancarios, emails, documentos de herencia, etc.).

Por qué esto se dispara justo en campaña de Renta

La campaña de Renta concentra dudas porque coincide con:

- Revisión de movimientos del año anterior (ventas puntuales para liquidez).

- Operaciones de recompra/venta de inversión.

- Regularización de situaciones heredadas (monedas o joyas de familia).

Y un dato que da contexto: cada campaña se presentan decenas de millones de declaraciones y rectificaciones, lo que explica por qué los “detalles” importan (una casilla mal o una ganancia omitida, y te puede tocar rehacer la declaración).

Mapa mental (rápido) para no equivocarte

| Situación | ¿IVA? | ¿IRPF? | Qué necesitas sí o sí |

|---|---|---|---|

| Compras lingote/moneda que es “oro de inversión” | Puede ir exento (si cumple requisitos) | No (por comprar) | Factura/certificado, pureza, datos de compra |

| Vendes joyas usadas como particular | No suele aplicar (no eres empresario) | Sí, si hay ganancia; pérdidas por uso pueden no computar | Prueba del coste + justificante de venta |

| Vendes lingotes/monedas (inversión) y ganas dinero | No (si eres particular) | Sí, ganancia patrimonial (base del ahorro) | Factura compra + justificante venta |

Con esto claro, pasamos a lo que de verdad necesitas para hacerlo bien: qué se considera oro de inversión (IVA) y cómo se calcula la ganancia (IRPF).

2) Qué es “oro de inversión” (IVA) y por qué NO todo el oro vale

La definición legal (la que manda) y la definición “popular” (la que confunde)

En la calle, “oro de inversión” se usa como sinónimo de “oro bueno” o “oro para ahorrar”. En fiscalidad, no: oro de inversión es una categoría legal con criterios concretos. Si no los cumples, no estás en “oro de inversión” aunque el producto sea de oro.

Checklist rápido: ¿tu oro encaja como oro de inversión?

Para que una pieza se considere “oro de inversión” a efectos del régimen especial de IVA, suelen cumplirse requisitos como los siguientes (según se trate de lingotes/láminas o monedas):

A) Lingotes o láminas

- Pureza igual o superior a 995 milésimas (99,5%).

- Peso dentro de los formatos/denominaciones recogidos por la normativa (anexo correspondiente).

B) Monedas de oro

- Pureza igual o superior a 900 milésimas (90%).

- Acuñadas después de 1800.

- Han sido o son de curso legal en el país de origen.

- Precio: que el precio de venta no supere en más de un 80% el valor de mercado del oro contenido en la moneda (criterio legal del régimen de oro de inversión).

Extra clave: además del criterio del 80%, existe un listado anual oficial de monedas consideradas “oro de inversión” que se publica cada año (referencia habitual para evitar dudas).

Traducción práctica: si compras “monedas conmemorativas” raras, joyería con forma de moneda o piezas con mucho sobreprecio, podrían no encajar aunque sean de oro.

Ejemplo muy real: “Moneda de oro” que NO es oro de inversión

Imagina que compras una “moneda” que en realidad es una pieza de colección privada, sin curso legal, o con un premium altísimo por su rareza. Puede ser oro, sí. Pero a efectos del régimen especial, no necesariamente es oro de inversión. Resultado: la fiscalidad en IVA (para profesionales) puede cambiar y, sobre todo, la documentación que debes guardar es distinta.

¿Qué operaciones están exentas (IVA) en el régimen especial?

En términos generales, dentro del régimen especial del oro de inversión, están exentas operaciones como:

- Entregas de oro de inversión.

- Adquisiciones intracomunitarias e importaciones de oro de inversión.

- Determinados servicios de mediación relacionados, bajo condiciones.

Pero ojo: puede existir la renuncia a la exención en ciertos supuestos (normalmente entre empresarios/profesionales y bajo requisitos). Esto no suele ser lo habitual en un cliente particular, pero conviene saber que existe.

Insight importante: como particular, tu venta casi nunca “lleva IVA”… pero eso no te libra del IRPF

Cuando tú (particular) vendes oro a una empresa, no estás repercutiendo IVA como lo haría un negocio (salvo que actúes como empresario o actividad). Por eso, la conversación del IVA te interesa sobre todo en la compra (cuando compras oro de inversión y va exento) y en entender qué documentación existe.

Matiz (impuestos indirectos): si la compraventa fuera entre particulares (no con una empresa), lo habitual es que no haya IVA y pueda entrar TPO (ITP), que normalmente lo paga el comprador (tributo autonómico).

En cambio, el IRPF te interesa siempre que haya diferencia entre compra y venta.

Documentación: lo que te protege si Hacienda pregunta

Guarda durante años (y especialmente si hablamos de inversión):

- Factura de compra (o justificante del proveedor) y, si aplica, certificado de autenticidad/calidad.

- Justificante de venta: contrato, albarán, recibo, transferencia, etc.

- Pruebas del coste si no hay factura: extracto bancario, emails, pedido online, justificante de tarjeta.

- Si es herencia: escritura/aceptación de herencia y el valor declarado en el impuesto correspondiente.

Plus de confianza (AML): quienes comercian profesionalmente con joyas, piedras o metales preciosos pueden ser sujetos obligados en prevención de blanqueo. Esto implica medidas de identificación y conservación documental durante 10 años para determinadas operaciones.

Si no tienes claro si lo tuyo es “oro de inversión” o joyería:

- Aprende la diferencia con ejemplos: Cómo invertir en oro en 2026: guía completa para principiantes y Beneficios del oro de inversión.

- Si vas a vender: Vender lingotes · Vender monedas · Tasación de oro.

- Si necesitas pureza y quilataje: Pureza del oro (explicado fácil).

Ahora sí: vamos a la parte que más te interesa para la Renta: cómo se calcula la ganancia y cómo tributa en IRPF, con tabla de tipos y ejemplos reales.

3) Solución accionable: cómo calcular y declarar la venta de oro en el IRPF (paso a paso)

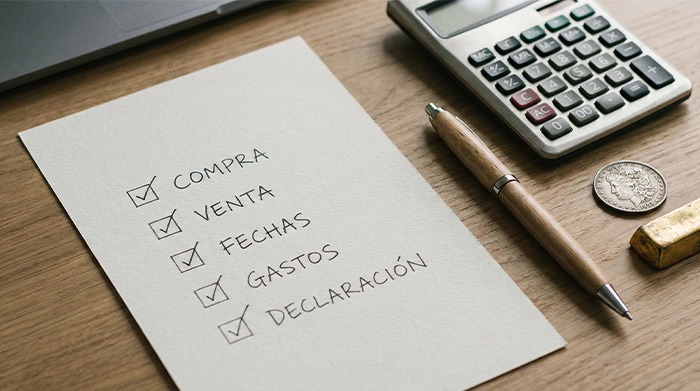

Paso 1: identifica qué has vendido (para saber cómo documentarlo)

Antes de calcular nada, responde a esto:

- Joyas usadas (alianzas, cadenas, piezas rotas, “scrap”).

- Monedas/lingotes (inversión).

- Mezcla (por ejemplo, vendes joyas y además una moneda).

Consejo: separa cada tipo de bien por operación. Si lo metes todo en un único “lote” sin desglose, luego es más difícil justificar el cálculo.

Paso 2: reúne los 4 datos que siempre te van a pedir

- Fecha de compra/adquisición (aproximada si no hay factura, pero justificada).

- Valor de adquisición: lo que te costó + gastos asociados (si los hay).

- Fecha de venta.

- Valor de transmisión: lo que te pagaron (idealmente con justificante).

Paso 3: calcula la ganancia patrimonial

La fórmula base es sencilla:

Ganancia/pérdida = Valor de transmisión – Valor de adquisición

En la práctica, lo complejo no es la resta: es probar los valores.

Matiz importante (para hacerlo bien): en IRPF, los valores se calculan así:

- Valor de transmisión = lo cobrado menos los gastos y tributos de la venta pagados por el vendedor (p. ej., comisiones, portes, tasación si la asume el vendedor, etc.).

- Valor de adquisición = lo que costó más los gastos y tributos asociados a la compra/adquisición (p. ej., comisiones, envío/seguro, certificación, etc.).

Tabla de tipos (base del ahorro) para ganancias patrimoniales

Las ganancias patrimoniales por transmisión de elementos patrimoniales se integran, con carácter general, en la base del ahorro y tributan por tramos.

| Base del ahorro (tramo) | Tipo aplicable | Cómo leerlo |

|---|---|---|

| Hasta 6.000 € | 19% | Primer tramo |

| 6.000 € – 50.000 € | 21% | Segundo tramo |

| 50.000 € – 200.000 € | 23% | Tercer tramo |

| 200.000 € – 300.000 € | 27% | Cuarto tramo |

| Más de 300.000 € | 30% | Tramo superior |

Desde 2025, el último tramo de la base del ahorro para importes superiores a 300.000 € se sitúa en el 30% (15% estatal + 15% autonómico, régimen común).

Nota: esta escala corresponde a la tarifa del ahorro vigente para el ejercicio aplicable (consulta el manual oficial de la campaña si necesitas confirmación por año y territorio).

Ejemplos reales (con números) para entenderlo en 30 segundos

Ejemplo 1 (joyas): compraste una cadena por 1.000 € (2018). En 2025 la vendes por 1.350 €.

Ganancia: 1.350 – 1.000 = 350 €.

Si tu base del ahorro está en el primer tramo, el impuesto aproximado sería 350 × 19% = 66,50 € (aprox.).

Ejemplo 2 (lingote oro inversión): compras un lingote por 650 €. Lo vendes por 900 €.

Ganancia: 250 €. Tributará en base del ahorro (según tramos). La compra puede ir exenta de IVA si cumple requisitos, pero la ganancia en IRPF sigue existiendo.

Ejemplo 3 (venta con pérdida): compraste una joya por 1.200 € y la vendes por 700 €.

Aquí hay matiz: si la pérdida viene del uso normal (bien de consumo duradero), puede que no sea computable como pérdida patrimonial a efectos del IRPF. En cambio, en activos de inversión (con buena acreditación), la pérdida suele tener otro tratamiento.

Ojo: incluso si normalmente no presentas declaración, una ganancia patrimonial puede cambiar tu obligación de declarar según tus rentas y límites del ejercicio (por ejemplo, la AEAT resume supuestos donde no existe obligación si el total de rentas, incluidas ganancias, no supera ciertos importes y las pérdidas están por debajo de umbral).

Si estás en el límite o tienes varias rentas, revisa el criterio oficial o consulta con un asesor.

Paso 4: ¿dónde se mete en la Renta?

En Renta WEB, estas operaciones suelen ir en el apartado de Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales. El propio programa te pedirá datos como:

- Tipo de elemento patrimonial (otros elementos).

- Fecha y valor de adquisición.

- Fecha y valor de transmisión.

Paso 5: guarda evidencias (por si hay comprobación)

La mejor forma de dormir tranquilo con estas operaciones es simple: tener el “pack” (compra + venta + prueba del coste). Si hay dudas, una tasación o valoración documentada ayuda a explicar por qué declaras lo que declaras.

4) Objeciones frecuentes (y cómo resolverlas sin meterte en líos)

“No tengo factura, ¿qué hago?”

Si no hay factura, intenta reconstruir el coste con documentación indirecta:

- Extractos bancarios o pagos con tarjeta.

- Emails de confirmación (si fue online).

- Justificantes de transferencia.

- Documentos de herencia/donación (si procede).

Si no puedes justificar el coste, declarar una ganancia “a ojo” es arriesgado. En importes relevantes, consulta con un asesor fiscal.

Consecuencia práctica: la carga de la prueba del valor de adquisición recae en el contribuyente. Si no se acredita, el escenario habitual es que Hacienda no admita ese coste y la ganancia resultante pueda salir más alta.

“Me lo regalaron / era de mi madre / viene de una herencia”

El origen cambia el “valor de adquisición”:

- Herencia: normalmente se toma el valor declarado a efectos del impuesto correspondiente (más gastos asociados).

- Donación: puede tener reglas específicas. Si es un caso real, no improvises: pide criterio profesional.

“¿Y si me pagan en efectivo?”

Ojo con la normativa de limitación de pagos en efectivo en operaciones donde interviene un empresario o profesional. Existen límites (por ejemplo, 1.000 € en determinados casos) y sanciones si se incumple. Si la operación es grande, pide siempre pago por medios trazables.

“¿Si vendo varias veces al año, cambia algo?”

Una venta puntual no es lo mismo que operar de forma habitual. Si hay frecuencia, volumen y organización, Hacienda podría analizar si existe actividad económica o un patrón distinto. Si haces varias operaciones al año (especialmente en inversión), conviene revisar tu situación con un profesional.

“Si vendo por menos… ¿puedo compensar con pérdidas?”

Depende del tipo de bien y de por qué hay pérdida. En bienes de uso (joyas usadas), las pérdidas por consumo pueden no computar. En otros supuestos, puede existir compensación con ganancias de la base del ahorro. Si te estás jugando una compensación importante, consulta con asesor fiscal.

5) Consejos avanzados (nivel experto) para optimizar y evitar errores

1) Separa “lotes” y justifica el criterio

Si vendes varias piezas juntas, intenta tener un desglose por cada una (o por sublotes homogéneos). Cuanto más claro sea el origen y el coste, menos discusión.

2) Si compraste hace décadas, podría haber regímenes transitorios

Para bienes adquiridos en fechas muy antiguas pueden existir reglas transitorias (como coeficientes reductores) con límites y condiciones. No lo des por hecho: verifica con el manual de la campaña y, si aplica, con asesor fiscal.

3) Lo más “fácil” para Hacienda es lo trazable

Transferencias, facturas, justificantes y contratos. Cuanto más trazable sea la operación, menos riesgos de requerimientos.

Además: en operaciones con empresas, parte de la información puede aparecer en declaraciones informativas de terceros (p. ej., el Modelo 347 cuando se superan determinados importes anuales), lo que facilita cruces de datos. Por eso conviene que lo declarado en IRPF sea coherente y esté documentado.

4) Contexto de mercado: volatilidad = variación de ganancia/pérdida

No es asesoramiento financiero, pero sí contexto fiscal: cuando el precio del oro es volátil, la ganancia patrimonial potencial también lo es. Por eso, en inversión conviene documentar bien las fechas y valores de compra/venta.

5) Publica con “actualización y fecha” (y adapta el calendario si cambia la normativa)

Si hay cambios fiscales (tipos, criterios, límites) o eventos que disparen el interés, actualiza el post y crea contenido satélite (por ejemplo: “Tipos IRPF base del ahorro 2026”, “¿Cómo declarar monedas de oro?”).

¿Necesitas una tasación y un justificante claro para tu declaración?

Solicita una valoración y prepara tu documentación con tiempo.

Tel: 900 907 797 (L–V 9:00–21:00) · Tasación de oro · Buscar tienda

6) Preguntas frecuentes (FAQ) sobre cómo tributar la venta de oro

¿Tengo que declarar la venta de oro en la Declaración de la Renta?

Sí, si la venta genera una ganancia patrimonial (has vendido por más de lo que te costó adquirirlo), normalmente se declara en el IRPF como ganancia por transmisión de “otros elementos patrimoniales” e integra la base del ahorro. Guarda justificantes de compra y venta.

¿El oro de inversión “exento de IVA” también está exento de IRPF?

No. La exención de IVA afecta a determinadas operaciones con oro de inversión bajo requisitos legales. El IRPF es otra cosa: si vendes (como particular) y hay diferencia positiva entre compra y venta, esa ganancia puede tributar en la base del ahorro según tramos.

¿Qué operaciones están exentas de IVA cuando hablamos de oro de inversión?

En el régimen especial del oro de inversión, suelen estar exentas entregas, adquisiciones intracomunitarias e importaciones de oro de inversión, y ciertos servicios de mediación relacionados, con posibilidad de renuncia en supuestos concretos. La clave es que el producto cumpla los requisitos legales de “oro de inversión”.

¿Cómo calculo la ganancia patrimonial si vendo joyas usadas?

Se calcula como valor de transmisión – valor de adquisición. El reto es acreditar el coste si no hay factura. Ojo: si vendes por menos y la pérdida se debe al uso normal del bien (consumo), esa pérdida puede no computar. En caso de duda, consulta con asesor.

¿Qué pasa si no tengo factura de compra?

Intenta reconstruir el valor de adquisición con pruebas: extractos bancarios, emails, justificantes de transferencia, documentación hereditaria, etc. Sin acreditación, es difícil defender el cálculo ante Hacienda. Para importes grandes o situaciones complejas (herencias/donaciones), busca criterio profesional.

¿Vender monedas o lingotes tributa igual que vender joyas?

Ambas ventas pueden generar ganancias patrimoniales en IRPF, pero la documentación y el encaje fiscal varían. Monedas/lingotes de inversión suelen tener trazabilidad (factura/certificado), mientras que joyería usada puede verse afectada por criterios de “bien de consumo” en pérdidas. Siempre documenta fechas y valores.

¿Y si vendo plata, platino o paladio?

El IRPF funciona de forma similar (ganancia/pérdida por transmisión), pero el IVA no: la exención de IVA es específica del oro de inversión bajo requisitos. En metales como plata/platino/paladio la fiscalidad indirecta puede ser distinta, especialmente en compras a profesionales. Revisa la factura y las fuentes oficiales.

7) Conclusión: checklist final para declarar la venta de oro sin sustos

Si has llegado hasta aquí, ya tienes lo más importante: claridad. La venta de oro no es “misteriosa” para Hacienda, pero sí exige separar conceptos y documentar bien.

Qué te llevas hoy (en 5 pasos):

- Define qué has vendido: joyas usadas vs monedas/lingotes (inversión).

- No mezcles IVA con IRPF: la exención del oro de inversión (IVA) no elimina la ganancia patrimonial (IRPF).

- Reúne pruebas: compra (coste) + venta (cobro) + fechas.

- Calcula la ganancia: transmisión – adquisición, y aplica tramos de base del ahorro.

- Declara en Renta WEB en el apartado de transmisiones de “otros elementos patrimoniales” y guarda todo por si hay revisión.

Y un último punto, muy práctico: no esperes al último día. Las dudas de “no encuentro la factura”, “no sé si esto era oro de inversión”, “¿cómo valoro una herencia?” se resuelven mejor con tiempo. Si necesitas una valoración clara o quieres dejar la documentación lista para tu asesor, una tasación previa y un justificante de operación te ahorran vueltas.

¿Te queda una duda concreta? Déjala en comentarios. Recomendación: activa comentarios en el blog, pero moderados por profesionales para mantener respuestas fiables y evitar desinformación.

Recursos y referencias oficiales (para ampliar)

- Agencia Tributaria: Régimen especial del oro de inversión (definición y operaciones exentas):

ver recurso

- Agencia Tributaria: Concepto de oro de inversión:

ver recurso

- Agencia Tributaria: Qué operaciones con oro de inversión están exentas:

ver recurso

- Agencia Tributaria: Cómo declarar ganancias/pérdidas por “otros elementos patrimoniales” en Renta WEB:

ver recurso

- Calendario campaña Renta: fechas oficiales (consulta el año vigente):

ver recurso

- Limitación pagos en efectivo: información oficial:

ver recurso

- Leyes (BOE): IVA (Ley 37/1992) y IRPF (Ley 35/2006) — consulta texto consolidado en BOE.

- Mercado (contexto, no asesoramiento): World Gold Council — Gold Demand Trends:

ver informe

- Estacionalidad (análisis): estudio de patrones estacionales (para entender volatilidad y picos de interés, no como recomendación de compra/venta):

ver análisis

ver recurso

ver recurso

ver recurso

ver recurso

ver recurso

ver recurso

ver informe

ver análisis